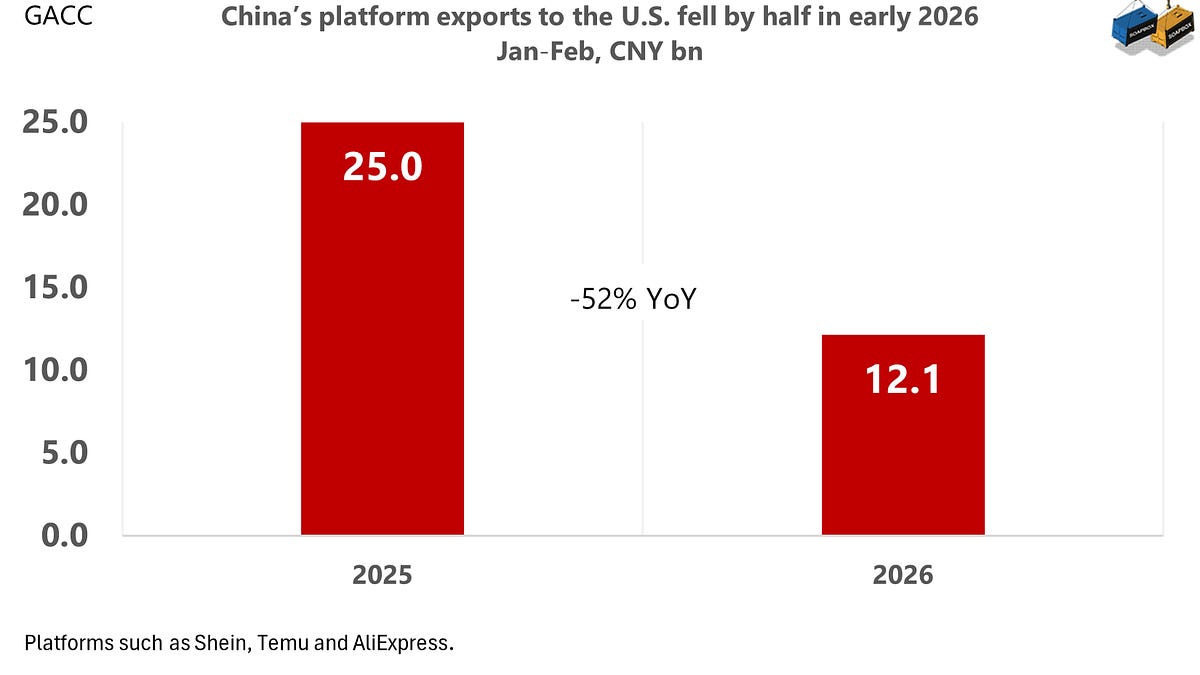

Администрацията на Тръмп затвори безмитните магазини de minimis маршрут за внос с ниска стойност от Китай и Хонг Конг през май 2025 г., по-късно разшири спирането и продължи затягането на правоприлагането в началото на 2026 г. Износът на платформата на Китай за САЩ не просто се забави. Те бяха разполовени.

Очевидният дефицит с Ирландия е подвеждащ поради причини, които обяснихме в предишни броеве на SOAPBOX.

САЩ започнаха да третират доставките на лекарства като въпрос на сигурността, като новите мита върху иновативни лекарства отварят трансатлантически сблъсък с ЕС. Това не е толкова класическа търговска политика, колкото стратегическа индустриална политика. За да го разберете, трябва да разгледате двете страни на търговията HS 30: кой изнася, кой внася и къде Китай се вписва днес и може да се впише утре.

HS 30 не е цялата фармацевтична верига за доставки. Той обхваща фармацевтични продукти, но не всички химикали, междинни продукти и съставки нагоре по веригата, които се намират другаде в тарифната система. Това означава, че тези числа може да подценяват важността на Китай нагоре по веригата, особено по отношение на суровините, а не на готовите маркови лекарства.

Все пак основната картина е трудно да се пропусне. До 2025 г. ЕС и САЩ заедно представляват 49% от световния фармацевтичен износ. Във фармацевтиката стойността е силно оформена от патентовани продукти, собственост на марки, корпоративни структури и шепа категории с много висока стойност. Така че тези дялове ни казват много за това кой доминира в търговията с висока стойност, дори и да казват по-малко за това кой доставя всеки физически ресурс във веригата.

От страна на вноса САЩ са най-големият купувач на фармацевтични продукти в света. Това отразява не само огромното търсене, но и факта, че много големи производители на лекарства, обслужващи американския пазар, произвеждат продукти с висока стойност в чужбина. Във фармацевтиката търговските данни показват откъде и докъде се доставят продуктите, а не кой в крайна сметка притежава печалбите, патентите или корпоративната група зад тях. Големите мултинационални фармацевтични компании също са склонни да разпространяват производството, собствеността и печалбите в различни юрисдикции, предлагайки регулаторни или данъчни предимства.

Взети заедно, числата показват, че настоящата структура на търговията с фармацевтични продукти е трансатлантическа. ЕС е основната платформа за износ в HS 30, докато САЩ е основният пазар за внос. Затова сегашният сблъсък е предимно трансатлантически.

Но стратегическата сянка е Китай. Тъй като HS 30 е само част от фармацевтичната верига, Китай може да има много по-голямо значение нагоре по веригата и може би повече с течение на времето в съседните биотехнологични възможности, отколкото предполага малкият му търговски дял тук.

Китай е основен износител на гориво за реактивни самолети и може да ограничи износа с административна заповед, знак както за силата на вътрешните доставки, така и за държавния контрол. ЕС, напротив, е изложен и уязвим на прекъсвания в износа на реактивно гориво от Близкия изток.

До 2025 г. износът на автомобили от Италия за Китай е намалял с 83% спрямо пика си през 2017 г. Дните, когато богатите китайски купувачи гордо пътуваха с Ferrari и Lamborghini, отдавна отминаха. Нашата прогноза за 2026 г. сочи двадесетгодишно дъно, като износът пада дори под нивото от 2007 г.

Нашата прогноза за 2026 г. сочи, че износът на автомобили от Обединеното кралство за Китай ще падне с почти 75% от пика си през 2014 г., преди повече от десетилетие. Стойността на износа през 2025 г. вече е по-ниска от тази през 2011 г.

AI може да направи глобалната търговия по-ефективна както на стоки, така и на услуги. Но може също така да разшири цифровото разделение. По-бедните държави може да се затрудняват да си позволят обемите токени, необходими за конкуренция, точно както МСП могат да бъдат надминати от по-големите фирми. Съществува и по-малко видим риск от търговска политика: когато правителствата намалят реалната цена на токените или изчислителната мощност за местните фирми, те могат да предоставят предимство, което функционира много като субсидия, дори и да не се улавя лесно от конвенционалната търговска статистика.

Китай е случай за наблюдение. В система, отдавна свикнала да подкрепя конкурентоспособността чрез политика, по-евтиният държавен достъп до токен капацитет може да се превърне в още един лост с ясни търговски последици.

Може би изненадващо, най-рязкото увеличение изглежда ще дойде в сегмента над 500 cc, където нашата прогноза сочи ръст от повече от 300% по стойност в сравнение с 2025 г.

Qiushi, водещият партиен идеологически вестник, предупреди за излишъка в материал, който се чете по-малко като лично мнение, отколкото като упълномощен партиен глас под общ авторски ред.

Статията се чете като предупреждение, че гигантският излишък на Китай се е превърнал в стратегически пасив: вътрешно, защото затруднява възстановяването на икономическото равновесие, външно, защото предизвиква обратна реакция. Това, което сочи, не е отстъпление на износа, а политически управляем начин за облекчаване на тази отговорност, без да се намалява износът.

Това е по-малко призив за промяна на политиката, отколкото стратегическо предупреждение, обвито в езика на приемствеността. Статията буквално казва, че излишъкът трябва да бъде намален „умерено“ и „постепенно“, като същевременно не оставя никакво съмнение, че Пекин не възнамерява да се откаже от експортната машина, само за да управлява излишък, който е станал по-опасен.

Накратко, посланието е ясно: управлявайте отговорността, не променяйте идеологическия курс.

Вносът на Китай от Русия разкрива не широко търговско партньорство, а концентрирана стратегическа сделка. През януари-февруари 2026 г. те достигнаха почти 21 милиарда щатски долара, което е приблизително двойно повече от нивото от началото на 2021 г. И все пак поразителното е теснотата на търговията: само суровият петрол и газ представляват повече от половината, а около дузина енергийни и минерални продукти съставляват близо три четвърти от общия брой. Но връзката протича и в обратната посока. Ако Русия е ресурсен стълб за Китай, Китай е икономически спасителен пояс за Русия след нахлуването в Украйна. Линията на живота обаче не е симетрична. За Китай Русия има значение главно като източник на стратегически ресурси. За Русия Китай има значение в по-широк план: като купувач на санкционирани стоки, като доставчик на потребителски и промишлени стоки и като канал, който спомогна за смекчаване на въздействието на западната изолация.

Нашите прогнози показват, че продажбите на дребно през първото тримесечие ще достигнат приблизително 12,8 трилиона RMB. Ако беше така, програмата за размяна в Пекин щеше да подкрепи продажбите, равни на около 3,4% от тримесечната сума. Това е достатъчно значимо, за да оформи заглавието. Но това говори не толкова за широко възстановяване на доверието на потребителите, колкото за способността на държавата да насочва разходите към субсидирани стоки за дълготрайна употреба.

Автомобилите бяха основният двигател: само размяната на автомобили генерира малко над половината от всички свързани с програмата продажби през първото тримесечие.

При отсъствието на схемата основният ръст на търговията на дребно може да е бил равен или дори леко отрицателен. Някои покупки вероятно са били пренесени от по-късни тримесечия, а някои биха се случили така или иначе.

Въпреки че приблизително три четвърти от световното предлагане на NAND остава в некитайски ръце, някои от водещите производители произвеждат в Китай. В същото време Китай е изградил голяма вътрешна екосистема в по-чувствителните към разходите сегменти и играе важна роля като център за опаковане, тестване и окончателно сглобяване.

Като цяло износът през първите два месеца на годината се е увеличил повече от два пъти, скачайки до 2,9 милиарда щатски долара от 1,4 милиарда щатски долара година по-рано.

Отскокът през март 2023 г. сега изглежда като отклонение. Три години по-късно показателят за фабричната заетост в Китай все още е под 50.

Същият китайски лицензионен режим все още управлява ключовия износ на постоянни магнити, но резултатите вече се различават рязко според пазара. ЕС все още получи повече обем, САЩ по-малко, а световният износ се повиши съвсем скромно. Това сочи към селективно триене вътре в една ограничителна система.

като това:

харесвам Зареждане…

Нашия източник е Българо-Китайска Търговско-промишлена палaта